Durante las últimas dos semanas hemos estado muy (quizá demasiado) enfocados en cuestiones procedimentales sobre la reforma sanitaria, y hemos tratado menos sobre el fondo del asunto. Eso va a cambiar ahora.

Hace ya un par de meses un amable lector me envió este artículo de Jorge Soley en Libertad Digital en el que el autor exponía las razones por las cuáles cabía oponerse a la reforma sanitaria propuesta por el Partido Demócrata.

Creo, con sinceridad, que el análisis del Sr. Soley es erróneo, y vamos a dedicar varios posts a refutarlo. El autor rechaza la premisa esencial de la reforma sanitaria demócrata, que es doble: a) una parte sustancial de la población norteamericana carece de seguro médico (o está infrasegurada, que es un aspecto que omite el Sr. Soley en su análisis) y debe ser asegurada a través de la reforma, y b) el sistema sanitario norteamericano camina hacia la bancarrota y debe ser reformado, porque es excesivamente costoso (esto también es omitido por el Sr. Soley en su análisis).

En todo caso, empecemos con el análisis. Discutimos los datos, no las opiniones (aunque el análisis de los primeros obliga a modificar las segundas, en mi opinión), así que saltamos de antemano al tercer párrafo del artículo:

"En primer lugar tenemos la ignorancia acerca de cómo está organizado el sistema sanitario norteamericano. De ser cierto que éste deja en situación de suma precariedad o directamente sin asistencia sanitaria a los más débiles, no se explica cómo las tasas de mortalidad no se han disparado, lo cual sería la consecuencia lógica e inevitable de esa falta de asistencia médica. Y sin embargo, no es así. La mayor parte de los norteamericanos cuenta con cobertura médica, y además de buena calidad, a través de los seguros médicos vinculados a los contratos laborales. Las empresas, que no soportan la carga de la Seguridad Social (por cierto, la propuesta de Joaquín Trigo de mostrar en las hojas de nómina, a efectos informativos, el coste total que para la empresa tiene el trabajador en España se nos antoja muy pedagógica), pueden destinar esos recursos a dar cobertura médica a sus empleados a través del programa que más se adecue a sus necesidades y no a través del café para todos de la Seguridad Social. Con el añadido de que, si uno no está satisfecho, existe una sana competencia entre seguros médicos que facilita el cambio a otro plan."

Subrayo en negrita los puntos con los que me encuentro en contención frente al análisis del Sr. Soley:

1) En cuanto a las tasas de mortalidad: una de las medidas más claras para determinar la eficacia de un sistema sanitario con respecto a los "más débiles" es, por supuesto, el análisis del índice de mortalidad infantil. Pues bien, las cifras norteamericanas son más bien mediocres: con un ratio de 6,3 bebés fallecidos por cada 1.000 partos, Estados Unidos se sitúa en la posición 33ª, según la ONU, y la 46ª, según la CIA, a nivel mundial.

Estados Unidos, básicamente, se sitúa a la cola de Europa Occidental y las potencias asiáticas (detrás de Alemania, Francia, Italia, Reino Unido, España, Japón, Singapur, Hong-Kong, y al nivel de Croacia o Malta). Por supuesto, no nos hallamos ante esa imagen caricaturesca de las "tasas de mortalidad disparadas" a las que hace mención el artículo que criticamos, pero ciertamente nos hallamos ante un problema muy serio: los norteamericanos tienen un sistema sanitario mediocre, en particular para lo caro que lo que están pagando.

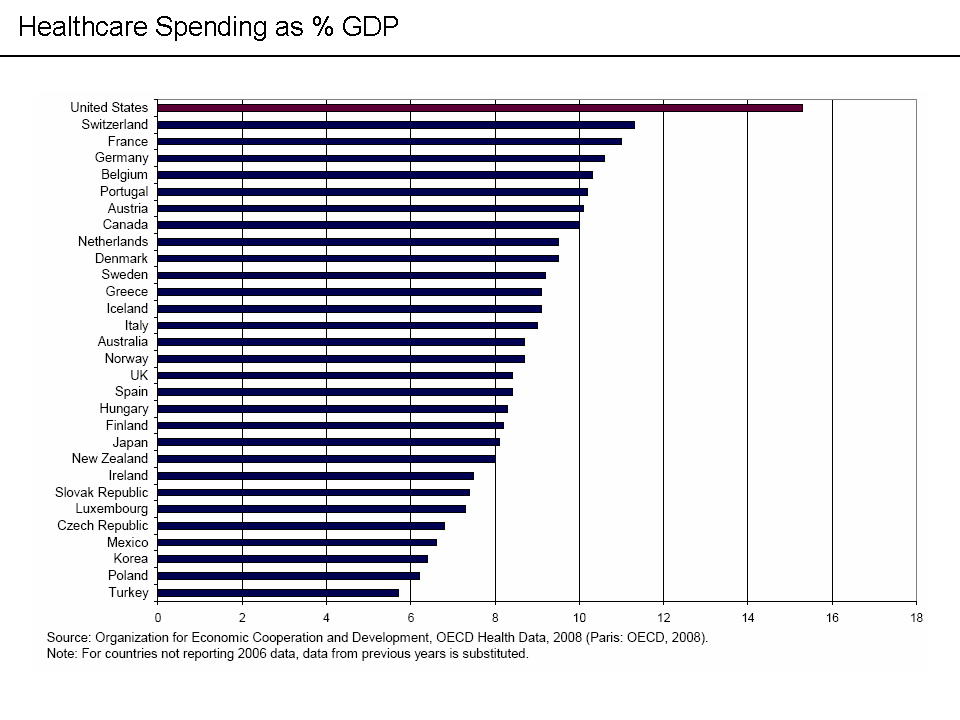

A continuación pasamos a observar qué tanto por cierto del PNB norteamericano absorbe el gasto sanitario respecto a otras naciones desarrolladas:

A continuación pasamos a observar qué tanto por cierto del PNB norteamericano absorbe el gasto sanitario respecto a otras naciones desarrolladas:

Si los datos en materia de mortalidad infantil no resultan suficientes para convencer al lector, podemos examinar el siguiente gráfico, que muestra el grado de supervivencia a cinco años del paciente norteamericano frente a los pacientes canadienses, australianos, ingleses y neozelandeses en una serie de operaciones de elevado riesgo: transplantes de riñon, leucemia infantil, cáncer de colon, etc. Como se puede comprobar, tan solo en materia de cáncer de mama, Estados Unidos lidera a este grupo de países (que, una vez más, gastan mucho menos en porcentaje del PNB que Estados Unidos en materia de gastos sanitarios). En otras enfermedades, Estados Unidos está en mitad del grupo u ocupa la última posición (gastándose casi el doble , por ejemplo, que Nueva Zelanda, no lo olvidemos).

2) Pasemos a otro punto: el Sr. Soley menciona que en Estados Unidos "existe una sana competencia entre seguros médicos que facilita el cambio a otro plan." Lamentablemente, eso no es cierto, y la verdad está más cerca de todo lo contrario. Como se puede comprobar en el mapa que acompaña a este artículo, en al menos 21 de los 50 Estados de la Unión una aseguradora controla más del 50% del mercado de seguros médicos (como ejemplos egregios: Blue Cross Blue Shield controla el 75% del mercado en Montana, el 70% en Wyoming, el 75% en Arkansas, el 83% en Alabama, el 77% en Vermont, y el 79% en Rhode Island. Well Point, por ejemplo, controla el 78% del mercado en Maine y el 68% en Missouri). Esto supone, como imagino que cualquier comentarista de buena fe admitirá, un monopolio de facto, con capacidad para imponer los precios (esto también explica por qué Olympia Snowe, en Maine, y Blanche Lincoln, en Arkansas, están sufriendo tantas presiones durante el debate de la reforma sanitaria para que no reformen nada y mantengan el status quo).

Si a esto le añadimos que en otros 18 Estados un duopolio controla más del 50% del mercado (por ejemplo, dos compañías controlan el 95% del mercado en Alaska), el argumento de la sana competencia se derrumba estrepitosamente: la mayor parte de los norteamericanos (incluidos los pequeños y medianos empresarios que contratan el seguro de sus empleados), no tienen, en la práctica, posibilidades reales de "cambiar a otro plan", por cuanto el mercado del seguro sanitario está controlado en sus respectivos Estados bien por un monopolio, bien por un oligopolio.

Como consecuencia de lo anterior, las compañías aseguradoras norteamericanas han incrementado de manera sustancial sus beneficios durante los últimos cuarenta años, y los costes en materia de sanidad se han disparado en Estados Unidos. Si bien es cierto que el incremento de los costes sanitarios en el mundo occidental es un fenómeno generalizado, en ningún otro lugar se han visto incrementados como en Estados Unidos desde 1970:

3) Por lo tanto, llegados a este punto, debemos establecer dos premisas: en primer lugar, el sistema sanitario norteamericano, (sin dejar morir a la gente en las calles, por supuesto) es mediocre y, especialmente, muy caro. Gasta mucho más que ningún otro país del mundo y obtiene resultados algo peores (en términos de mortalidad de sus usuarios) a los obtenidos por entre 25 y 30 países europeos y asiáticos.

En segundo lugar, el sistema de seguro médico norteamericano es poco competitivo, y con tendencias monopolísticas y duopolísticas muy acusadas. Como cualquier persona mínimamente versada en Económicas sabe, los monopolios y los oligopolios siempre producen incrementos de precios por encima del incremento real de los costes y son económicamente ineficientes. Eso es, en síntesis, lo que le ocurre al sistema norteamericano: es ineficiente, por cuanto no cubre al total de la población y es excesivamente costoso para la población a la que sí cubre. Y éstos son los dos ejes que pretende reformar el "Obamacare".

En segundo lugar, el sistema de seguro médico norteamericano es poco competitivo, y con tendencias monopolísticas y duopolísticas muy acusadas. Como cualquier persona mínimamente versada en Económicas sabe, los monopolios y los oligopolios siempre producen incrementos de precios por encima del incremento real de los costes y son económicamente ineficientes. Eso es, en síntesis, lo que le ocurre al sistema norteamericano: es ineficiente, por cuanto no cubre al total de la población y es excesivamente costoso para la población a la que sí cubre. Y éstos son los dos ejes que pretende reformar el "Obamacare".

{kind=link}